En matière de fiscalité des entreprises, le premier indicateur à regarder est le taux de l’impôt sur les sociétés, calculé sur la base des profits déclarés. On suppose généralement que ce taux d’imposition est plutôt plus élevé en Europe qu’ailleurs, a fortiori dans les paradis fiscaux où ce taux d’imposition est nul, comme dans les îles Caïmans, les Bermudes, Jersey ou les Bahamas. Les pays européens se sont toutefois engagés, ces dernières années, dans une course à l’attractivité qui les a poussés à réduire progressivement leur taux d’imposition pour mieux attirer les multinationales [1]. Le taux de l’impôt sur les sociétés en France doit ainsi être ramené progressivement de 33 % à 25 % à l’horizon 2022.

Quel que soit le taux d’imposition théorique affiché par les pays européens, les possibilités ne manquent pas pour les multinationales de réduire discrètement leur ardoise fiscale. Le scandale des « LuxLeaks » a mis en lumière les accords secrets passés par le fisc luxembourgeois (rescrits ou rulings en anglais) permettant à de nombreuses entreprises internationales d’y optimiser leurs impôts. Ce qui explique sans doute qu’en dépit d’un taux d’impôt sur les sociétés nominal de 29 %, en théorie parmi les plus élevés de l’Union européenne, les filiales de multinationales présentes au Luxembourg ne lui versent en réalité en moyenne que 2 % de leurs bénéfices !

En France, les profits des multinationales imposés à 17 % et non 33 %

Ce chiffre est tiré d’un rapport commissionné par le groupe des Verts au Parlement européen [2], qui étudie le taux réel auquel ont été imposé les bénéfices des entreprises dans les pays de l’Union européenne entre 2011 et 2015, sur la base des chiffres partiels disponibles. L’estimation s’appuie sur des échantillons de plusieurs dizaines à plusieurs milliers d’entreprises – 1011 sociétés pour le Luxembourg par exemple, 20 498 pour la France.

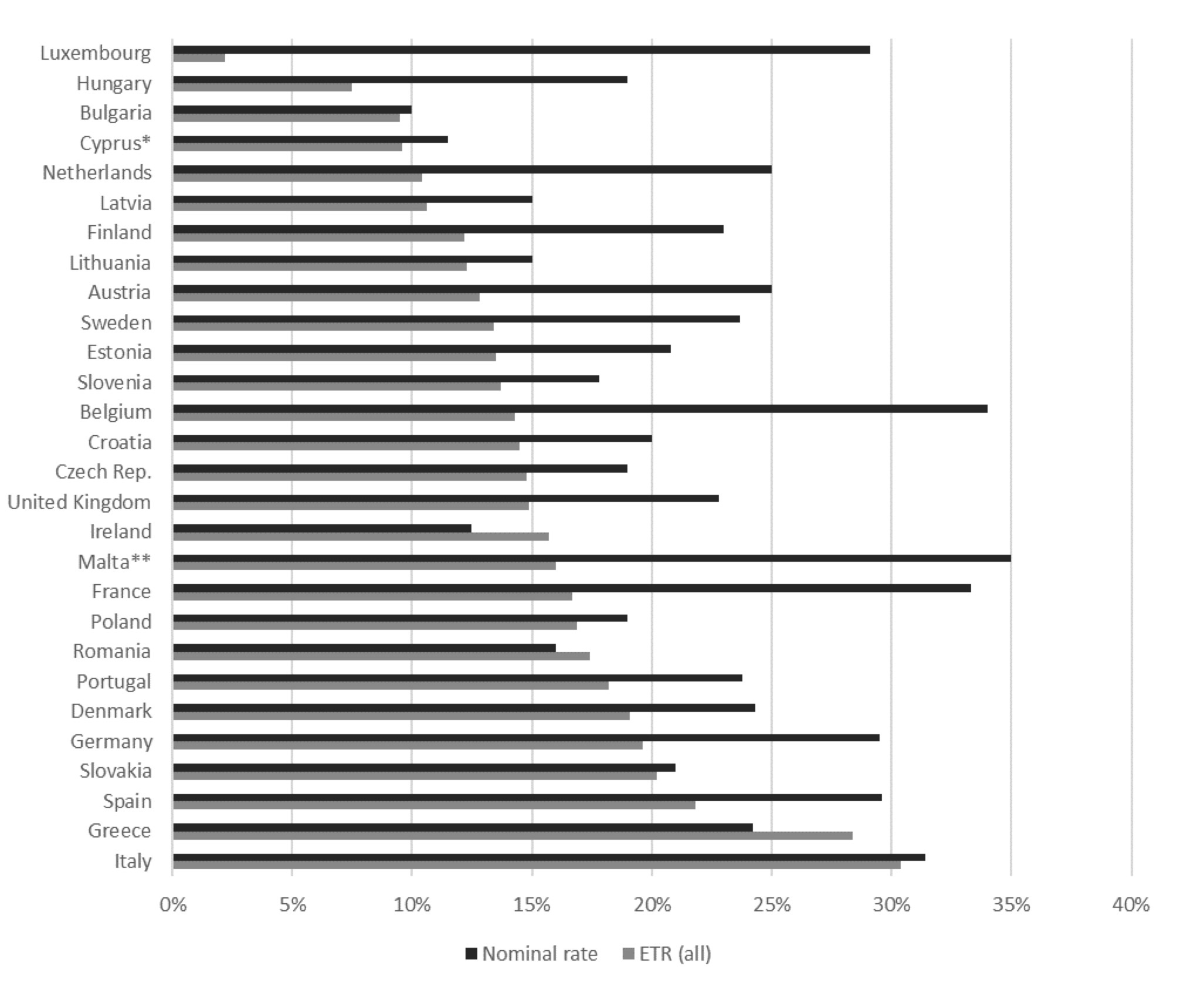

Le tableau est édifiant : dans 24 pays de l’UE sur 27, le taux réel d’imposition des bénéfices est inférieur au taux nominal, la part d’impôt que les entreprises devraient légalement payer. Le phénomène concerne d’abord des pays réputés pour leurs largesses fiscales, comme les Pays-Bas (10 % d’imposition effective contre un taux nominal de 25 %) ou la Belgique (14 % au lieu de 35 %). Il s’applique également à des pays comme la France (17 % au lieu de 33 %) ou l’Allemagne (20 % au lieu de 30 %). Les exceptions sont la Grèce (28 % de taux effectif contre 24 % de taux nominal) et deux pays dont le taux d’imposition est déjà faible : l’Irlande (16 % de taux effectif contre 13 % de taux nominal [3]) et la Roumanie (17 % contre 16 %).

Taux d’imposition nominal et taux d’imposition effectif (ETR) dans l’UE (cliquez sur l’image pour l’agrandir)

Il s’agit bien d’un phénomène spécifiquement européen. Par comparaison, les taux d’imposition effectifs pratiqués par d’autres pays de l’Europe hors UE (comme la Norvège) ou d’autres continents sont beaucoup plus proches de leur taux nominal - et dans de nombreux cas, plus élevés. L’étude confirme également que dans la plupart des pays européens, plus une entreprise est grande, plus son taux d’imposition est faible.

Un taux d’imposition moyen de 15 % dans l’Union européenne

Au final, le taux d’imposition effectif moyen de l’UE tourne autour de 15 %, alors que la moyenne du taux nominal est de 23 %. La différence s’explique par les innombrables moyens que les pays européens offrent aux grandes entreprises pour réduire leur ardoise fiscale : rescrits très favorables comme au Luxembourg, niches fiscales et crédits d’impôts comme le CIR ou le CICE en France, intérêts notionnels en Belgique, etc.

Une solution est proposée pour mettre à nu ces mécanismes d’évitement fiscal : un reporting pays par pays qui obligerait chaque multinationale à divulguer un certain nombre de chiffres clés, dont les bénéfices et les impôts versés, pour toutes leurs filiales, quel que soit l’endroit où elles sont localisées. L’Union européenne envisage aujourd’hui de mettre en œuvre cette obligation à l’échelle communautaire, mais la proposition est bloquée au niveau du Conseil, c’est-à-dire des gouvernements des pays membres. S’y opposent notamment des pays comme l’Irlande et le Luxembourg, mais aussi l’Allemagne, qui estime que la transparence nuirait à la compétitivité de ses entreprises... Pendant ce temps, la course au moins-disant fiscal continue.

Olivier Petitjean

Photo : CC Phucsi Nguyen via flickr.