136 milliards d’euros. C’est le montant engagé à ce jour sous forme de prêts garantis par l’État (PGE) en soutien à l’économie réelle, chamboulée par la crise sanitaire. Une somme colossale accordée, via les banques commerciales, à plus de 670 000 entreprises, allant de micro-sociétés à des grands groupes comme Renault, Air France ou l’armateur CMA-CGM.

Cette flopée de prêts, délivrés presque sans aucune condition sociale, fiscale ou environnementale, n’est pas accordée à taux négatif comme ceux dont bénéficient les banques elles-mêmes. Si la garantie en cas d’insolvabilité incombe à l’État, les banquiers jouissent des intérêts… en toute sécurité, puisque le risque est assumé in fine par les contribuables.

Surtout, derrière le succès apparent des PGE, des choix politiques lourds ont été pris – notamment celui d’abandonner le sauvetage de l’économie aux mains du secteur financier, dont la responsabilité des crises antérieures a maintes fois été démontrée. Cette délégation prive les pouvoirs publics d’autres leviers d’actions et de la possibilité d’impulser un changement de direction écologique et social. Abreuvés d’argent, les grands groupes n’ont plus besoin de solliciter leurs actionnaires qui évitent ainsi de mettre la main à la poche, pourtant bien garnie.

Un « pont aérien de cash » pour les entreprises

La veille du premier confinement, le président de la République, annonce un gigantesque programme de prêts aux entreprises, dit prêt garanti par l’État (PGE), pour palier la baisse d’activité et répondre aux besoins de trésorerie des acteurs économiques. En moins de 72 heures, le ministère de l’Économie et des Finances (la direction générale du Trésor), la banque publique d’investissement Bpifrance (contrôlée par l’État) et la Fédération bancaire française (FBF) se coordonnent pour définir les règles du jeu et créer une plateforme dédiée [1].

Le principe est simple : l’État garantit jusqu’à 300 milliards d’euros, soit 15 % du PIB, de prêts que consentent les banques aux entreprises, d’abord jusqu’au 30 juin 2021, puis jusqu’à la fin de l’année 2021. Ce faisant, l’État se porte garant des remboursements à effectuer auprès des banques au cas où l’entreprise se retrouverait dans l’incapacité de les honorer. Ce programme d’emprunt, censé éviter des faillites, est présenté comme un véritable « pont aérien de cash » selon le directeur général de Bpifrance Nicolas Dufourcq. S’il est totalement inédit par son ampleur, il ne l’est pas dans son procédé. Un dispositif similaire de prêts garanti par l’État avait été expérimenté à la suite de la crise financière de 2008, et doté d’une enveloppe de 5,3 milliards d’euros de garanties. 21 000 entreprises en avaient alors bénéficié. Sans commune mesure, le dispositif actuel porte la logique d’injection de cash dans l’économie à une échelle largement supérieure.

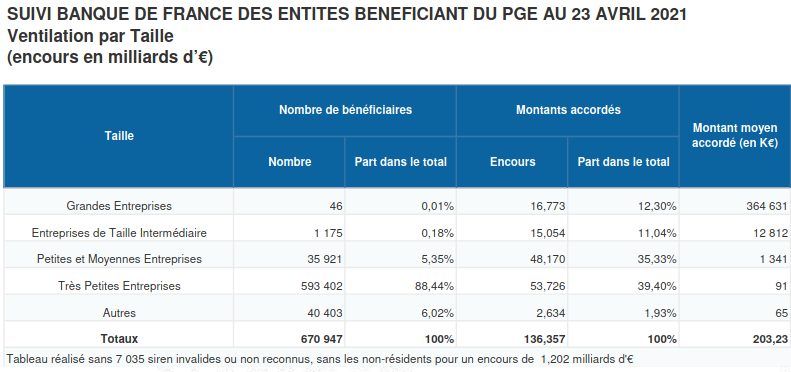

Source : Prêt Garanti par l’État. Situation au 23 avril 2021 (page 3). Ministère de l’Économie, des Finances et de la Relance.

Il trouve très vite preneur. Pour de nombreuses entreprises malmenées par la crise, la possibilité de disposer de liquidités à court terme se révèle salvatrice. Dès le 15 avril 2020, elles sont plus de 150 000 à avoir reçu un pré-accord, pour un total de 22 milliards d’euros . Les banques auscultent scrupuleusement les dossiers qui arrivent en masse. Si certaines rechignent à prêter à des entreprises peu solvables – le taux de refus s’établit à 2,7 % fin juillet 2020 selon la Fédération française bancaire –, la grande majorité des dossiers est acceptée. « Les banques sont et seront là ! », « il y en aura pour tout le monde. (…) Nous ne prendrons pas de marge », assure Frédéric Oudéa, président de la Fédération bancaire française et patron de la Société générale [2].

Au 23 avril 2021, on atteint les 136 milliards d’euros de prêts accordés par les banques à plus de 670 000 entreprises. Les PME sont les plus nombreuses à en bénéficier, et ce n’est que juste retour des choses, puisqu’elles sont d’ordinaire plutôt boudées par les banques. Quelques grandes entreprises avec un chiffre d’affaires de plus de 1,5 milliards d’euros y prétendent également. Leur dossier est instruit par la Direction générale du Trésor avant d’atterrir directement sur le bureau du ministre de l’Économie et des Finances qui, in fine, appose la signature attendue pour validation du prêt. Outre les cas de Renault et Air France qui ont fait la une des médias, d’autres grands noms ont bénéficié du dispositif : Fnac-Darty, l’armateur CMA-CGM, Castorama ou encore le loueur de véhicules Europcar.

Les coûts cachés des PGE

Le succès du PGE, manifeste par son ampleur, réserve cependant quelques surprises. Tout d’abord, la garantie de l’État n’est pas gratuite. Supportée par les entreprises aidées, son coût s’élève à 0,50 % du montant emprunté pour celles qui ont plus de 250 salariés et réalisent plus de 50 millions d’euros de chiffre d’affaire. Mais le taux augmente suivant la durée du prêt, jusqu’à 2 % dès la 4e année et jusqu’à 1 % pour les entreprises de moindre taille. Or, comme le souligne Nicolas Dufourcq, directeur de Bpifrance, qui récolte pour l’État les intérêts sur la garantie, les prêts seront probablement de longue durée : « Le PGE bénéficie d’une option de reconduction au bout d’un an sur deux, trois, ou cinq ans et pouvant aller jusqu’à six ans. Je pense qu’il faut s’inscrire dans la durée pour le remboursement de ces prêts, et ce d’autant plus que les taux sont faibles. » [3] Cette taxe n’est pas non plus progressive. Renault, qui prétend au PGE avec 55 milliards de chiffres d’affaires en 2019, ou également Air France avec 27,2 milliards de chiffre d’affaires paient la garantie de l’État au même taux qu’une entreprise de 250 salariés avec 50 millions de chiffres d’affaire.

Au coût de la garantie de l’État s’ajoutent les frais et intérêts demandés par les banques. Si ces dernières se sont engagées à octroyer les PGE « à prix coûtant », les intérêts peuvent être modifiés après la première année. En effet, la structure du prêt implique un « différé d’amortissement » de 12 mois minimum. Autrement dit, les entreprises ne paient les intérêts et le capital de l’emprunt qu’au terme d’une année. Dans le cas où elles sont dans l’incapacité de rembourser dans ces délais, elles peuvent étaler leur emprunt sur les cinq années suivantes, mais cet « amortissement » fait l’objet d’une nouvelle contractualisation. Logiquement, plus l’emprunt est long, plus les intérêts sont élevés. Cependant, aucune fourchette du prix à payer pour les intérêts n’est gravée dans le marbre. À Bpifrance, on table simplement sur l’engagement des banques à respecter un « prix coûtant », sans plus de visibilité sur la nature contractuelle des emprunts entre les banques et les entreprises.

Les temps étant particulièrement incertains, il est toutefois probable que bon nombre d’entreprises ne parviennent à reconstituer leurs trésoreries dans les 12 mois. Bpifrance comme les banques n’y trouveront sans doute rien à redire pour la simple raison qu’elles verront augmenter leurs intérêts sur la garantie et le capital de l’emprunt. Sans parler du fait que les PGE peuvent être indexés sur un autre taux dit variable comme l’Euribor (Euro Interbank Offered Rate), un taux d’échange de référence auquel les grandes banques se prêtent entre elles. Ce taux est actuellement négatif, mais étant soumis à variation, il n’est pas impossible que celui-ci augmente dans l’avenir.

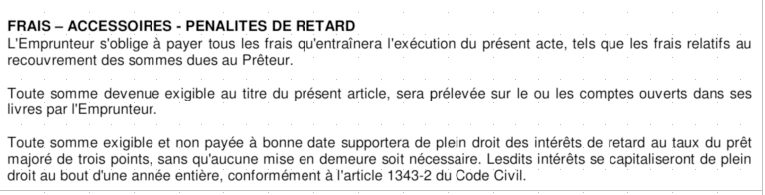

Enfin, d’autres pénalités ne sont pas à exclure comme l’explique un entrepreneur qui a finalement renoncé à bénéficier d’un PGE, sa banque s’étant dotée contractuellement de la possibilité d’aller puiser directement dans la trésorerie de l’entreprise, en cas de retard de paiement.

Extrait d’un contrat PGE Banque Populaire Rives de Paris, issue du témoignage de Jean François Boscher. « Prêt BPI Covid aux entreprises, un contrat qui engraisse les banques sur le dos des PME », 27 avril 2020.

« 90 % pour l’État, c’est un deal ! »

Il est encore difficile à ce stade d’évaluer combien d’entreprises aidées devront malgré tout mettre la clé sous la porte, et donc quel sera le taux de défaut sur les PGE. Ce qui est sûr, c’est que ce sont les pouvoirs publics qui assument l’essentiel du risque. Les banques négocient visiblement leur part de risques avec âpreté, notamment dans le cas de l’octroi de prêt aux grandes entreprises en difficulté. Dans sa Foire aux questions (FAQ) du 31 mars 2020 , le gouvernement stipule que l’État garantit les prêts pour les grandes entreprises (plus de 5000 salariés ou un chiffre d’affaires supérieur à 1,5 milliard d’euros), à hauteur de 70 %, quand les prêts aux plus petites entreprises sont garantis à 90 %. Or, au moins trois grandes entreprises ont bénéficié d’une garantie à 90 % : Air France-KLM, contrôlée à 14,3 % par l’État français qui, le 24 avril 2020, obtient quatre milliards d’euros au titre du PGE dans le cadre d’un prêt d’un montant global de sept milliards [4], Europcar qui, le 2 mai 2020, obtient 200 millions d’euros, Renault qui se voit accordé un prêt de cinq milliards d’euros.

« On pourrait envisager qu’il y ait, dans les services publics, une intervention directe de l’État pour créer des emplois et soutenir l’activité, que les hôpitaux, l’Éducation nationale, puissent bénéficier d’une partie de l’aide. Or, ce n’est pas du tout le parti pris. »

« On pourrait envisager qu’il y ait, dans les services publics, une intervention directe de l’État pour créer des emplois et soutenir l’activité, que les hôpitaux, l’Éducation nationale, puissent bénéficier d’une partie de l’aide. Or, ce n’est pas du tout le parti pris. »

Quand nous avons interrogé le cabinet du ministre Bruno Le Maire sur ce traitement de faveur, l’explication est la suivante : « Ce sont des montants énormes, majeurs, qui impliquent un pool de banque. Sur Air France, il y a au moins quatre banques qui partagent la responsabilité, et pour qu’elles veuillent bien prêter 4 milliards, il faut que l’État puisse garantir la majeure partie de cet argent sans quoi elles ne prêteraient pas et il n’y aurait pas de PGE. Pour chacun, il y a un partage de risques, 10 % pour les banques, 90 % pour l’État, c’est un deal ! » pour déroger aux dispositions que le gouvernement a lui-même fixé concernant les règles d’octroi de la garantie et modifier les termes du fameux « deal », celui-ci fait paraître un arrêté le 2 mai 2020, qui semble préserver sa marge de manœuvre pour mieux souscrire à l’exigence des institutions bancaires [5].

Une bonne affaire pour les banques

Il y a plus. Le système des PGE laisse aux banques la possibilité de céder leurs prêts à une de leurs filiales. L’État français continue ainsi de garantir les titres d’emprunt même si ceux-ci sont cédés par la banque à d’autres entités à l’intérieur du même groupe, avec toutes les marges de manœuvre qu’impliquent la législation en vigueur sur le territoire concerné et leur appétence reconnue pour le gain [6] Dès lors, les banques qui font crédit au titre du PGE peuvent « tritriser » sur les marchés financiers avec un risque de perte proche du néant, puisque l’État assure la majorité du risque encouru.

742 banques ont demandé plus de 1300 milliards d’euros à la Banque centrale européenne mi juin 2020

Les institutions bancaires peuvent également se refinancer auprès de la Banque centrale européenne (BCE), pour un montant équivalent aux prêts qu’elles ont consenti aux entreprises. Dans le jargon, on appelle ça « mobiliser » le prêt. L’avantage de cette « mobilisation » réside dans le fait que les banques se refinancent à un taux proche de 0 %, voir à taux négatif, auprès de la BCE, quand elles consentent des prêts aux entreprises à des taux plus élevés. Compte tenu du volume gigantesque des prêts octroyés, les opérations de « mobilisation » peuvent s’avérer plutôt rentables pour les banques. Dans le cadre des prêts de long terme TLTRO (Targeted Long Term Refinancing Operation), la BCE rémunère les banques pour qu’elles prêtent à leurs clients. Par ce mécanisme, les banques se précipitent au guichet ouvert par la BCE afin de bénéficier de taux négatifs. 742 banques ont ainsi demandé plus de 1300 milliards d’euros à la BCE mi juin 2020, en pleine pandémie, au moment où elles multiplient les PGE, soit la plus plus grosse opération de refinancement de la BCE depuis 2012 [7]. L’opération a été répétée en mars 2021, cette fois à hauteur de 330 milliards supplémentaires. En renforçant leurs fonds propres grâce à cette disposition, elles peuvent justifier d’un bilan solide et ainsi décupler leurs avoirs sur les marchés financiers.

Certes, la BCE a initialement demandé aux banques, en contrepartie de ces largesses, de ne pas « verser de dividendes au titre des exercices 2019 et 2020, au moins jusqu’au 1er octobre 2020 » ni de procéder à des rachats d’actions, afin que les banques conservent dans leur trésorerie de quoi prêter massivement aux entreprises. Quatre mois plus tard, cette recommandation d’abstinence sera prolongée jusqu’en janvier 2021 [8]. Dividendes et rachats d’actions ont été à nouveau autorisés en décembre 2020, mais dans certaines limites strictes. En revanche, nulle disposition légale ne vient conditionner l’accès de la garantie aux banques – ni sur le plan de la présence dans les paradis fiscaux (pour mémoire, la BNP dispose d’au moins 200 filiales enregistrées dans des paradis fiscaux), ni sur le plan environnemental et social.

En garantissant des sommes astronomiques, le gouvernement nourrit et participe de l’hypertrophie des titres financiers dans le bilan des banques, lequel tend à détruire cette même économie réelle. Pour mémoire, les crédits bancaires aux entreprises et aux particuliers forment 84 % des actifs des banques en 1980. En 2016, ils ne représentent plus que 55 % des actifs de la Société générale et de la BNP, les 45 % restant sont des titres financiers destinés à fructifier sur les marchés financiers. Le Traité de Maastricht, aussi appelé traité sur l’Union européenne (TUE), interdisant par son article 101 (intégralement repris du Traité de Lisbonne) à la BCE d’octroyer du crédit aux entités publiques et aux États se révèle un obstacle majeur, mainte fois critiqué. C’est aux banques privées que revient cette manne gratuite, pour la prêter ensuite aux entreprises et percevoir les intérêts.

Porte ouverte aux restructurations et aux destructions d’emplois

« On continue de fermer des lits dans les hôpitaux alors qu’on nous parle de 2e vague, réagit Nadine Levratto, économiste et directrice de recherche au CNRS. On pourrait envisager qu’il y ait, dans les services publics sous tension, une intervention directe de l’État pour créer des emplois et soutenir l’activité économique, que les hôpitaux publics, l’Éducation nationale, puissent bénéficier d’une partie de l’aide. Or, ce n’est pas du tout le parti pris. Au contraire, l’État aide massivement les entreprises au motif de la création d’emploi. Les entreprises bénéficient de ces aides sans contrepartie et les gèrent en fonction de leurs stratégies. Ce qui peut poser problème, non pas tant pour les petites entreprises ou les artisans qui sont dans des situations difficiles, mais pour des grands groupes, nationaux ou internationaux, qui peuvent utiliser ces moyens pour faire de la restructuration industrielle à bon prix. »

Si les grandes entreprises signent un « engagement de responsabilité » pour obtenir un PGE en s’engageant à ne pas verser de dividendes, ne pas racheter leurs propres actions, ne pas avoir leur siège ou une filiale « dans un état ou un territoire non coopératif en matière fiscale », nulle disposition ne les contraint à préserver l’emploi de leurs salariés.

Il en va ainsi de Renault, dont l’État, bien qu’il possède encore 15 % du capital, n’a exigé aucun engagement en termes de sauvegardes des sites et des emplois. À peine assuré de voir sa trésorerie renflouée par le PGE, le groupe annonce la restructuration de six usines en France, et la suppression de 15 000 postes dans le monde, dont 4600 en France, dans le cadre d’un plan d’économie de 2 milliards d’euros sur trois ans. 50 % des effectifs en Recherche et Développement (800 personnes dont 30 % de sous-traitants) vont être ainsi supprimés, au mépris des programmes en cours visant à réduire la pollution automobile. Malgré l’octroi du PGE et le recours au chômage partiel, la crise du Covid semble avoir accéléré un plan de restructuration déjà dans les tuyaux dès janvier 2020 pour récupérer une « marge opérationnelle » autour de 7 %. C’est sans surprise qu’à l’annonce du PGE, Renault signe la plus forte hausse du CAC 40 (+ 6,5 % à 23,1 euros dans les tout premiers échanges).

« Nous devons faire de cette crise l’occasion de faire les réformes structurelles que certains de nos concurrents ont déjà réalisées », Benjamin Smith, PDG d’Air-France KLM (3,9 millions d’euros de rémunération en 2020)

« Nous devons faire de cette crise l’occasion de faire les réformes structurelles que certains de nos concurrents ont déjà réalisées », Benjamin Smith, PDG d’Air-France KLM (3,9 millions d’euros de rémunération en 2020)

Quant à Air-France KLM, outre la rémunération époustouflante de son PDG Benjamin Smith maintenue en temps de Covid (3,9 millions d’euros de rémunération fixe, variable et d’avantages en 2020), le groupe prévient le lendemain même de l’octroi du PGE de possibles plans dits « sociaux ». La déclaration à peine voilée du PDG d’Air France-KLM lors d’un entretien dans Les Échos du 25 avril dernier, reste édifiante : « Nous devons faire de cette crise l’occasion de faire les réformes structurelles que certains de nos concurrents ont déjà réalisées. ». Début juillet 2020, deux mois après l’obtention du PGE, les craintes se confirment. Plus de 7500 suppressions de postes sont annoncées chez Air France et sa filiale régionale Hop ! d’ici à la fin 2022.

Les grands groupes ne sont pas les seuls concernés. Selon le même principe, quelques mois après avoir perçu un PGE de 150 millions d’euros, Axéréal Finance a annoncé un plan d’économie de 30 millions et 220 suppressions de postes [9].

Depuis janvier 2020, près de 263 000 emplois ont été détruits

S’il est encore trop tôt pour évaluer l’efficacité des PGE pour sauver de la faillite nombre d’entreprises, il n’empêchera probablement pas une déferlante de restructurations avec à la clé des destructions d’emplois par milliers. Depuis janvier 2020, près de 263 000 emplois ont été détruits selon l’Insee. L’appétence des banques pour le produit incitatif que sont les PGE ne saurait faire oublier qu’en leur déléguant le pouvoir de « sauver » la trésorerie des entreprises, la puissance publique garantit au secteur bancaire commercial des liquidités dans des proportions jamais atteintes, et ce sans conditions sociales, fiscales et environnementales. L’État se prive ainsi de leviers essentiels pour orienter l’économie réelle, seule capable d’affronter les enjeux environnements et sociaux dans le contexte de crise aiguë que nous traversons.

Hélène Crouzillat, Jérôme Duval

Photo : CC Hernán Piñera